在人工智能能够迅速将创意转化为可执行产品的时代,vibe coding 已不再是一种行业噱头,而是成为了产品验证和开发效率提升的重要趋势。Cursor 在这一浪潮中迅速崛起。2025 年中,该公司成功完成了一轮融资,估值接近 100 亿美元。然而,伴随其高速发展而来的,还有关于代码质量、安全漏洞和可持续盈利的严峻挑战。本文将通过回顾 Cursor 的发展历程,分析其产品定位与商业模式,比较竞争对手的格局,并探讨在机遇与风险之间,它可能的未来路径及关键因素。

Cursor 是 Anysphere 公司于 2022 年推出的一款AI编码产品,也是该公司当前唯一的产品。它是基于 VSCode 的一个独立分支,选择成为独立产品而非插件是出于怎样的考量呢?从早期的发布文档中可以找到线索,Cursor 旨在让用户在熟悉的开发环境中,完全掌控编辑器的用户界面,进而更好地与AI集成,专注于提供卓越的 AI 驱动编码体验。这意味着,Cursor 追求的并非仅仅是插件市场的份额,而是未来集成开发环境(IDE)的主导地位。目前,Cursor 的产品形态包括本地 IDE、Web 版本及命令行界面(CLI)。

如果用一句话来概括 Cursor 的核心定位,那就是:并非改造现有的IDE,而是在重新定义IDE。早期,Cursor 官方网站的口号为“我们的目标是创造一种神奇的工具,以编写全球软件为使命”,而最新的口号则变为“为了让您极其高效,Cursor 是与 AI 编码的最佳方式”,更强调了 AI 对生产力的提升。传统的 IDE,如 VS Code、Jetbrains 和 Eclipse,通常是以编辑器为中心,开发者通过插件和配置进行个性化设置,在编辑器中手动编写代码,而后续的产品升级也只是简单地增加 AI 的功能。而 Cursor 则采用以 AI 为核心的原生产品逻辑,开发者通过自然语言描述需求,在一个流畅的上下文中与 AI 互动,由 AI 完成架构设计与代码开发,开发者的主要任务是进行评审。此外,这种低门槛的 vibe coding 体验也吸引了许多高管、非技术创始人及产品经理等没有编程经验的人士,帮助他们加速验证想法。

纵观整个 AI 编码领域的多款产品与插件,无论是曾经的领军者 GitHub Copilot,还是初创公司 Windsurf、Codium、Cody 和 Augment,Cursor 始终处于行业领先地位。根据最新数据显示,Cursor 的用户数量已超过 100 万,其中付费用户约为 36 万;年经常性收入(ARR)超过 5 亿美元,并且保持着极高的增长速度,融资达 9 亿美元,估值接近 90 至 99 亿美元。

融资历程

产品演变阶段

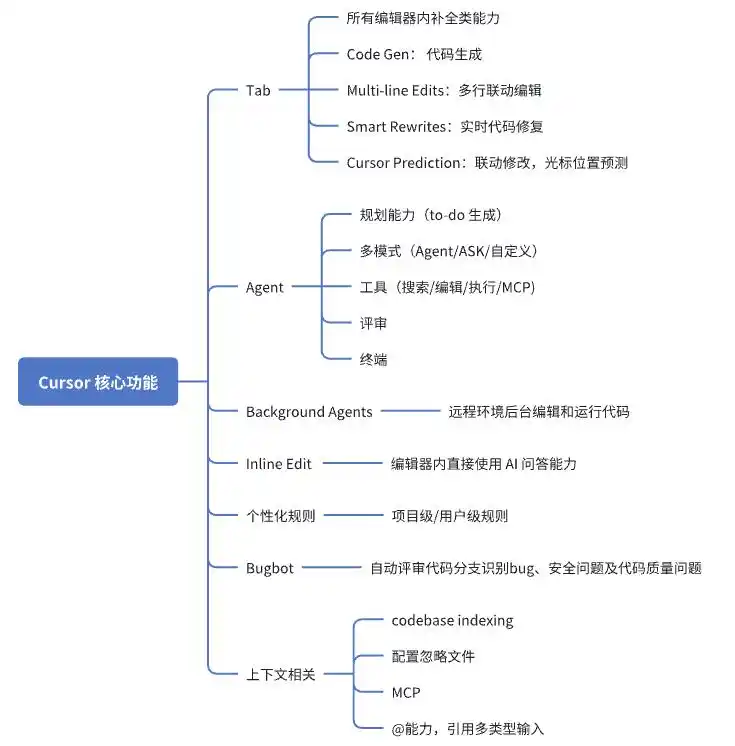

从产品能力发展的角度来看,Cursor 走过了四个关键阶段,其核心能力从最初的代码编辑提升,逐步演化为一个集成化的 AI 原生开发环境。

-

阶段一:基础编辑器 + AI 辅助(2022-2023年初)

-

提供类似于但更胜于 GitHub Copilot 的体验:编辑器内 AI 能力的不断迭代,包括代码补全、内置 AI 聊天框支持代码解释、代码修改及自然语言生成代码等功能。

-

用户特征:早期用户大多为“尝鲜型开发者”,用于快速试验小段代码或进行学习。

-

产品定位:与 GitHub Copilot 区别开来——不是单一插件,而是“自带 AI 的代码编辑器”。

-

阶段二:全项目理解 + 多文件编辑(2023中-2024上半年)

-

基于整库理解的单/多文件联动编辑能力:引入 codebase embedding model,能够理解整个代码库,实现多个文件之间的联动修改,如 Tab 和 Inline Edit 等。

-

用户特征:不仅限于演示,能够应用于中等规模的真实项目。

-

产品定位:开始向 AI 助手/AI 代理的方向发展,不再是简单的代码补全。

-

打造 Agent 能力,并聚焦于企业场景:引入能够自主执行复杂、多步骤任务的 AI 智能体,包括 Agent、Background Agents 和 BugBot 等;增加企业相关功能如团队订阅、使用仪表盘、权限管理及隐私模式。

-

阶段四:AI 软件工程平台(2025进行中)

-

AI Native IDE,全自动化开发:依据需求生成可运行的完整应用,例如“给我加一个登录系统”,AI 将调用多个代理,自动完成前后端的改造。同时,增强与外部系统的集成能力,接入 MCP 等功能。

-

用户特征:AI 从工具升级为开发伙伴。

-

产品定位:朝着AI软件工程平台迈进,有潜力成为新一代开发范式的代表。

核心能力

-

大型企业生态驱动型:微软、AWS、谷歌 —— 这些公司将云服务与集成开发环境(IDE)结合,适合企业用户和大规模的推广。

-

以 AI 为核心的创业公司型:Cursor、Replit —— 主要关注开发体验的创新,虽然灵活迅速,但在与巨头竞争时面临挑战。

-

特点: 这些平台型或生态驱动型产品,通常在传统 IDE 的建设上比较成熟,或是典型的互联网大企业拥有完善的生态体系。

-

典型代表:微软(GitHub Copilot / Workspace)、亚马逊(CodeWhisperer/ Kiro/Amazon Q)、谷歌(Duet AI / Gemini Code Assist/ AI Studio)、IBM、甲骨文等

-

定位及策略

-

与现有生态系统紧密结合:AI 不再是一个独立的产品,而是作为现有开发或云平台的增强功能。优先考虑安全性、合规性及企业市场,尤其是 AWS 和 Azure 的用户群体。

-

与现有收费模式相结合,例如 GitHub Copilot 与 GitHub 企业版捆绑,CodeWhisperer 与 AWS 账户相结合。

-

优势:

-

广泛的客户基础,生态系统的锁定程度高(例如 GitHub 拥有超过亿名开发者)。

-

在企业合规性、安全性和治理能力方面相对成熟。

-

产品渗透力强,推广成本低。

-

劣势:

-

创新速度较慢,功能多为 Copilot/补全型,并非真正的 AI 原生 IDE。

-

跨生态迁移困难(在 AWS 工具链内体验良好,但一旦离开 AWS,表现则较弱)。

-

产品容易被视为“附属功能”,缺乏独立的品牌认知。

-

特点:将强大的大语言模型能力直接应用于编程场景

-

典型代表:OpenAI Codex、Anthropic Claude Code

-

定位及策略

-

API / 模型即服务:这是最常见的路径,提供大模型 API / SDK,以便 IDE、企业 SaaS 或云服务商进行集成。例如 OpenAI Codex 可用于 GitHub Copilot,Claude 可用于 SaaS 代码生成工具。

-

轻量化模型 / 开源策略:Mistral、Local LLM 等通过开源或轻量化模型抢占低成本嵌入场景。这些模型的优势在于能够与 IDE 或内部平台深度绑定,但模型能力相对较弱,需依赖后续开发来增强。

-

差异化策略

-

OpenAI:依靠生成质量与 API 生态,追求规模化发展。

-

Anthropic:以安全、可控的 AI 为特色,重点关注企业合规场景。

-

优势

-

模型能力卓越

-

支持多语言和多框架,超越了IDE的限制

-

快速创新:模型的迭代速度极快,能够持续提升生成的质量

-

灵活接入: API接口可嵌入多种产品,从而降低用户的迁移成本

-

短板

-

用户留存困难:高度依赖模型本身,缺乏强有力的生态系统,用户容易转向其他产品

-

企业级应用受限:对大型团队的协作管理、代码安全及合规支持不足

-

特点:在LLM迅速发展的背景下崛起的AI原生产品。

-

典型代表有:Cursor、Replit 和 Windsurf等

-

定位与策略

-

更紧密贴合开发者的需求(例如Cursor的repo-wide context)。

-

在开发体验和前沿探索方面,通常领先于传统厂商1至2年。

-

企业级功能、合规性与安全治理仍需加强。

-

生态系统相对薄弱,依赖GitHub、GitLab和VS Code等现有平台。

-

商业化路径尚在探索阶段,抗风险能力不足。

0303.竞争格局

AI 编程领域的竞争态势可分为三大主要阵营:

大型企业生态驱动

补充说明:在这些代表性企业中,AWS 已经尝试推出 agentic AI IDE 工具 Kiro,旨在将快速原型开发转化为可投入生产的软件系统,目前仍处于预览阶段,产品的稳定性、语言支持和生态整合仍需进一步完善。但显然,这些传统厂商的战略方向正在从“实验室 + 云生态 + agent 驱动”逐步转型,特别是在生产级别的结构化(specs, hooks, agents)方面比一般工具更为深入,成为 Cursor / Codex 等后起产品的潜在竞争者之一。

模型供应商扩展型

新兴AI企业:Mistral与AI-first创业模式的商业潜力

AI-first 创业模式

优势

短板

综合以上分析,未来或许会出现以大型厂商生态为驱动(如微软、AWS、Google、阿里巴巴、字节跳动)为基础,依靠IDE、云计算和协作工具形成闭环,从而实现快速规模化。而模型提供商如OpenAI、Anthropic、Mistral等则可能依托模型能力与API/SaaS/私有部署来绑定生态或企业客户。两者相结合的趋势下,未来的AI编程很可能是模型、云/IDE与企业场景的闭环,模型厂家要么自建生态,要么依赖大型厂商的集成。

0404.商业模式

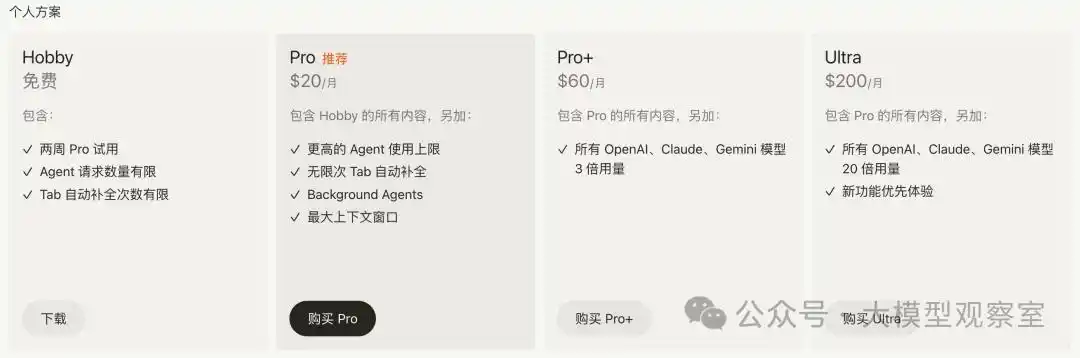

Cursor目前采用订阅制和使用量限制的混合商业模式,个人、团队和企业版本是主要的市场路径。附加值服务和模块(例如Bugbot或其他安全/质量审查组件)也成为了变现的关键。

订阅制(Subscription):月费或年费(例如Pro版、团队版,价格范围从每月20美元到200美元),核心在于付费解锁更多AI功能(如更长的上下文、更强的模型及团队协作)。

使用额度(Quota-based):不同档次的订阅会附带调用次数或token数量,超出后需额外购买或升级套餐。类似于手机流量包,而非一次性无限制。

多模型差异化:用户付费不仅是购买功能,还包括更强的模型(如Claude、GPT-4.1、o1等),因此收费与模型接入成本密切相关。

团队定价:提供基于人数的座位定价和配额共享的团队套餐,强调协作与权限管理。

值得一提的是,Pro版本在2025年7月将每月500次请求的限制改为按使用量计费,引发用户的不满,随后公司撤回了这一变更并承诺退款;而在2025年9月,Cursor将团队套餐从按请求次数计价改为按token数量计价,个人专业版的「无限量」模式也被取消,调整为「有竞争力的价格」,该变更将在9月15日生效。

简而言之,Cursor的收费方式更像是结合了云计算能力与软件即服务(SaaS)的产品,实际上是在提供人工智能模型的调用能力和用户体验。因此,其定价结构与用户的使用习惯紧密相关。相比之下,传统的SaaS收入模式则显得更为稳定,因其边际成本极低,定价主要依据软件功能的价值而非底层的成本。这两者之间看似相似,但实际上却存在本质的区别。

虽然Cursor在迅速扩展,但也暴露出了一系列问题,例如安全信任、代码质量及责任链、成本与盈利的可持续性,以及企业需求与合规性等。如果这些问题得不到有效解决,将可能成为其发展的重大障碍,尤其是商业模式方面的问题。根据技术快报的报道,AI编程工具(如Cursor和Windsurf)存在严重的亏损,用户使用越多,亏损越大,这也暴露了其商业模式的缺陷。通过分析Cursor的商业模式,可以发现其负毛利率的根本原因在于:

高昂的算力成本

Cursor的核心体验依赖于外部的大模型提供商(如Anthropic和OpenAI),而调用这些模型的价格本身就不低。用户使用量越大,Cursor需要承担的成本就越高。

订阅价格与成本的错位

假设用户每月支付20美元,但高强度调用可能导致模型成本高达40美元。这就造成了“使用越多,亏损越多”的局面。这或许也是Cursor近期频繁调整订阅计划内容的原因。

缺乏规模效应

在传统SaaS中,随着用户数量的增加,毛利率通常会提升。而Cursor即便扩大规模,也难以降低调用成本,反而可能面临更多重度用户的挑战。

上游厂商可能成为潜在竞争者

OpenAI推出了Codex,而Anthropic也在加强Claude Code。Cursor不仅依赖这些模型,还需面对来自它们的直接竞争。

如果商业模式的问题得不到及时解决,则会引发以下外部危机:

盈利能力薄弱:尽管用户数量快速增长,收入规模扩大,但毛利率持续为负,难以吸引长期投资。

缺乏议价权:对上游模型的掌控能力不足,成本被锁定。

定价空间有限:若Cursor的订阅价格明显上升,将迅速失去开发者市场;而降价则很难覆盖成本。

用户价值不清晰:用户心中对于Cursor的增值价值并不明确,是否仅仅是Claude的高级封装。

Cline的Nick引用了Chris Paik的一句话:“大多数订阅业务是固定收入、可变成本——这是一个激励机制的定时炸弹。” 换句话说,当成本随用户使用量暴涨,而收入却保持固定时,公司的处境会愈发艰难。

AI编程工具市场正在经历一场颠覆性的变革,传统集成开发环境(IDE)已经发展了数十年,在这场三方竞争中,能够定义新一代研发体验的将成为未来的领军者。要想在这场竞争中占据有利位置,需要在技术、产品、生态和商业模式四个方面构建综合优势:

1. 技术与数据

强大的模型能力依然是根本,完全依赖第三方模型意味着长期为模型服务。工程能力同样重要,低延迟、低成本和高稳定性是企业级推广的必要条件。通过真实用户的交互和代码上下文数据的不断微调与迭代,工程与模型的结合将形成数据飞轮,使得产品越来越出色。

2. 研发范式的重塑

深入了解开发者的需求,重塑研发流程,构建人机协作的新模式。同时,需确保生成的代码可追溯、可审计,以满足企业客户对安全和信任的要求;开放插件和代理机制,让生态合作伙伴深入参与,共同满足更多个性化需求。

3. 商业持续变现

C端的订阅模式虽然能迅速带来规模增长,但长期的稳定性和客单价的提升则依赖于B端企业化。通过重塑研发范式,成为企业研发的基础设施。此外,构建一个平台级商业模式,通过插件和代理市场的分成,也是实现生态抽成的重要途径。

4. 生态与标准:通过与上下游的深入整合,打造一个开发者生态系统,形成用户的使用习惯和良好声誉,积累用户的忠诚度。实现跨平台的渗透,涵盖本地IDE、云端IDE以及移动IDE等多种形式和入口,力争成为开发者的首选平台。巩固新的研发模式,使其成为行业的通用标准,确立标准的制定权,构建长期不可替代的行业地位。。

Cursor面临的困境,实际上是 AI SaaS普遍存在的挑战:虽然底层算力并不属于自身,却试图用SaaS的方式进行定价。只要这种“成本外部化、收入固定化”的矛盾存在,毛利率就难以改善。在这四个方面,Cursor在第2和第4点上具备明显优势,产品体验和用户心理走在前列,但在第1点缺乏模型和第3点商业模式上却隐藏着重大风险。基于此,我们认为,未来Cursor若想走出当前困境,找到市场的平衡点,可以考虑以下几条出路:

1. 与模型分离:自主研发模型,降低对外部模型的依赖。例如,常见的场景可以使用小型模型进行覆盖,而复杂任务则依赖外部的最优模型,形成混合架构;通过工程手段来优化模型的调用,降低调用成本。在代码理解、重构等更为专业的场景中进行精确调优,减少对通用模型的依赖,确保模型持续优化。

2. 更加精细的分层计费:向保险行业学习,实施更为细化的用户分群,建立透明且合理的计费机制。例如,个人版保持低价,按实际使用量收费,确保成本清晰可见;同时增强企业版的功能,拉开不同版本间的功能梯度,提升客单价,未来的B端市场将是终极战场。

3. 全链条整合:掌控整个研发工作流程,产品升级为研发全生命周期的平台,实现从工具到研发基础设施的全面升级。与GitHub、GitLab及云服务提供商合作,嵌入研发基础设施,争取成为默认的入口。同时进一步开放生态,让开发者与第三方扩展功能,Cursor将作为平台进行抽成。

0707.写在最后

Cursor已经站在AI编程工具行业的最前沿,从一款外表类似“高效编辑器”的工具,发展成为可能引领未来开发体验的平台。高估值与快速的ARR增长表明市场对其能力和潜力的认可,然而成本与收益的商业模式问题必须在短期内加以解决。

如果我们从时间的角度来看,未来一到两年内,Cursor能否成功转型为企业级平台将成为整个赛道的重要分水岭,究竟Cursor是会从巅峰滑落被收购,还是进入新的发展高峰,让我们拭目以待。

Please specify source if reproduced光标即将走向终结?未来的科技将如何改变它的命运! | AI工具导航